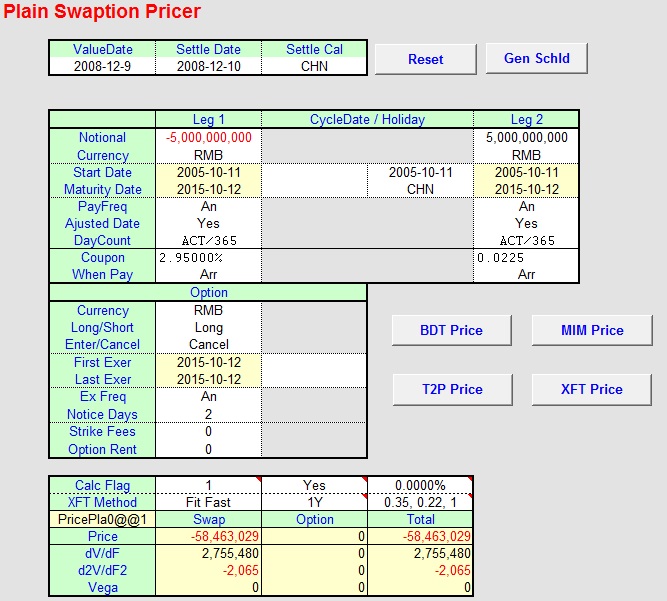

图1:50亿本金人民币利率互换交易的系统簿记和计价页面。

图1:50亿本金人民币利率互换交易的系统簿记和计价页面。林晓

2005年10月10日,中国光大银行与国家开发银行成交了一笔10年期50亿元名义本金的利率互换,浮动利率基准挂钩了人民银行的一年定存利率,每年重置一次。光大银行在这笔利率互换中是支付固定利率。在交易单上签字的是中国光大银行的行长助理刘冶民和国家开发银行资金局的副总经理戎志平。利率互换是风险非常高的金融产品。交易员一般使用DV01来度量利率互换风险量的大小。这笔50亿本金10年期的利率互换的DV01约为400万元左右,意味着市场利率变动一个基点(例如,从3.01%降到3.00%),光大银行在这笔交易上的价值就会降低400万元。光大银行成交了这笔利率互换交易两年后,遇上了08年的金融危机,一年定存基准利率从4.14%大幅度降到2.25%。那段时间市场波动对交易损益的影响可谓惊心动魄。

光大银行的利率互换交易是与人民币的固定利率贷款业务结合开展起来的。早在2005年光大银行就开始了个人房屋的固定利率贷款业务。光大银行把这笔与国开行的利率互换交易(以及后来和其他银行还成交的ae亿本金e年期的利率互换)纳入了资产负债管理账户,以便与固定利率贷款进行对冲。2006年光大银行发行了aj亿左右的固定利率贷款。但到年终审计时,审计师KPMG并不承认两种业务之间的对冲关系。理由是:利率互换是衍生产品,按照国际会计准则,每年的估值损益要进入当期损益表。如果贷款业务要与利率互换做套期会计核算,必须(1)在开展业务之前就要和审计师做好约定,(2)对固定利率贷款业务也要建立模型进行估值,与对利率互换交易要进行估值一样。顺便说明一下,这里的估值,不是计算已发生的多少利息和本金收入,而是计算未来现金流的现值,并且要考虑市场利率的波动,贷款人可能会提前偿还,可能会违约等因素。

图1:50亿本金人民币利率互换交易的系统簿记和计价页面。于是2007年光大银行开发了固定利率贷款的计价模型,实现了每天对所有的个人固定利率贷款进行估值。光大银行还与KPMG做了约定,将从2007年1月1日以后发生的个人固定利率贷款纳入套期会计账户,以便与利率互换进行损益对冲。套期会计有许多种方法。由于个人贷款总是一点一点发生的,不可能与利率互换进行那种80-125%的现金流套期保值。所以光大银行的套期会计账户只是增加了贷款的估值内容,以便与利率互换估值形成对冲,将两者互相抵消后的损益计入损益表。贷款中应收利息和收回本金还是按原来的会计核算办法计算。当时利率互换的利息收入好像放在估值损益表里面了。是不是应该加入贷款的利息收入账户,KPMG也没说什么。

2007年光大银行实现了iadh笔本金共为eb亿元的固定利率贷款。大多数贷款是10年期的,久期在5年左右,所以DV01敞口与当时持有的利率互换的DV01相比仍远远不及。当年是利率大涨的一年。光大银行在固定利率贷款的估值中损失a.h亿元,但在利率互换中赢利d.d亿元,所以进账是赢利b.f亿元。

2008年初,光大银行将一笔对客户的5年期ej亿本金,收取固定利率(即反方向)的互换交易加入套期会计账户,减少了利率互换一方的DV01敞口。这时利率互换与固定利率贷款在DV01上实现了平衡。这一年,由于市场利率已经比较高,固定利率贷款的量增加不大。年底金融危机全面爆发,央行连续紧急降息,特别是11月27日那次一下降108个基点,使得利率互换市场处于崩溃状态。这一年,调整后的利率互换账户估值仍然亏损a.ee亿元(那笔与国开行的交易亏损严重,为f.e亿元),固定利率贷款账户估值则赢利b.ag亿元,合计仍为赢利j.fb亿元。幸好由于事先把DV01敞口做了平衡,使得当年并没有发生亏损。交易员暗暗感到幸运,没有像东航那样因为衍生产品交易的巨额亏损暴露在媒体之下。一年多后,光大银行顺利进行IPO上市。

图2:一笔固定利率贷款的系统簿记和计价页面。

图2:一笔固定利率贷款的系统簿记和计价页面。2009年,由于市场利率已经见底,固定利率贷款客户普遍进行提前还款。到年底仅剩下bjjj笔本金共为aj亿的固定利率贷款。由于利率互换是不可提前终止的,所有头寸都仍然保持着。所以贷款与互换两边的DV01已经不再匹配。幸好后来利率比较平稳不再下降,估值方面就没有造成亏损,但利率互换的现金流方面的过多支出却不可避免地发生了,一直困扰着光大的交易员。金融危机给光大银行的固定利率贷款业务带来了许多问题,后来就很难再开辟新的业务。

第一笔人民币利率互换交易后,许多银行的交易员都尝试了这种交易,有不少银行赢了钱,当然更多的银行都是在输赢中穿插地进行着。今天人民币利率互换交易已经非常普及,但怎样利用利率互换来做套期保值仍然是一个老大难问题。做一个利率互换交易不难,怎样把交易管理好却需要真正的本事。(完)